Mercados Financeiros em 2025: o que dizem as criptomoedas, os índices e as matérias-primas

O presente ano não está a ser generoso para o universo das criptomoedas. Depois de um 2024 de grande euforia regulatória e institucional, 2025 revelou-se um período de ajustamento e consolidação.

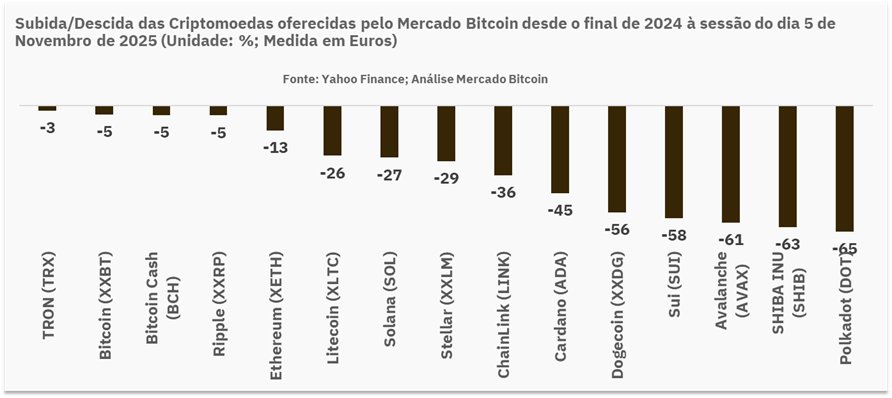

Os dados mostram que as principais criptomoedas por capitalização bolsista acumulam perdas significativas desde o início do ano: o Tron (TRX) recua cerca de 3%, o Bitcoin (XXBT) perde 5%, e projectos relevantes como o Ethereum, a Solana, o Cardano e a Polkadot registam quedas que vão dos 13% aos 65%, medidos em euros.

À primeira vista, o desempenho negativo poderá surpreender, tendo em conta os avanços regulatórios. A implementação do Regulamento MiCA, na União Europeia, e a aprovação do Genius Stablecoin Act nos Estados Unidos foram marcos históricos na normalização do sector. A promessa era simples: trazer segurança jurídica, atrair capital institucional e consolidar o papel das criptomoedas como activos alternativos legítimos. Contudo, a reacção do mercado mostrou outra realidade.

Os investidores mais antigos e os fundos pioneiros que sustentaram o ciclo de alta de 2023-2024 parecem ter aproveitado a nova vaga de regulamentação para realizar lucros e reduzir a exposição. O movimento foi particularmente evidente no Bitcoin, cujo volume de saídas de carteiras institucionais aumentou nas semanas subsequentes à aprovação do Genius Act. Em paralelo, a queda da volatilidade reduziu o apetite especulativo, num contexto de normalização monetária e menor liquidez global.

Ainda assim, o Bitcoin continua a ser a criptomoeda de referência e a reserva de valor digital mais procurada, beneficiando de um ecossistema cada vez mais maduro. As camadas de segunda ordem, como a Lightning Network, e a expansão de serviços de custódia regulada na Europa reforçam a sua utilidade como activo de transferência e protecção de capital. O recuo de 5% deve ser lido mais como um ajuste técnico do que como uma inversão estrutural.

No entanto, o mesmo não se pode dizer de outras criptomoedas, que enfrentam forte concorrência e perda de liquidez. O Cardano (ADA) caiu 45%, a Avalanche (AVAX) 61%, e a Polkadot (DOT) mais de 65%. Estes projectos, embora tecnologicamente sólidos, ressentem-se de um ciclo de contracção do crédito digital e de uma progressiva migração de capital para activos considerados mais seguros.

A leitura geral é clara: 2025 está a ser um ano de selecção natural no mercado cripto, em que a regulação e a política monetária global pesam mais do que o entusiasmo tecnológico. O sector encontra-se, assim, num momento de transição, em busca de um novo equilíbrio entre inovação, liquidez e confiança institucional.

Índices bolsistas: o regresso do Brasil e a força da Europa

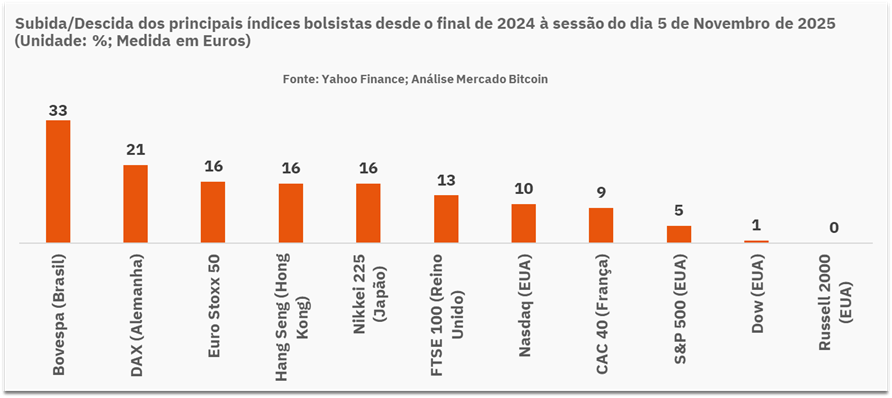

Enquanto o mercado das criptomoedas sofre, as bolsas tradicionais vivem um ciclo de recuperação assinalável. O destaque vai para o Bovespa, principal índice do Brasil, que sobe 33% desde o início do ano – o melhor desempenho entre todos os grandes mercados. A valorização foi impulsionada pela recuperação do real brasileiro (que apreciou 4% face ao euro) e pela entrada de capital estrangeiro à procura de rendimentos reais positivos, num ambiente de juros em queda controlada e inflação sob vigilância.

Na Europa, os sinais também são positivos. O DAX alemão avança 21%, o Euro Stoxx 50 e o Hang Seng (Hong Kong) registam ganhos de 16%, e até o FTSE 100 britânico, tradicionalmente mais conservador, acumula uma subida de 13%. O comportamento europeu reflecte a retoma industrial da Alemanha e a estabilização energética, depois do choque de 2022-2023.

Nos Estados Unidos, o cenário é mais contido: o Nasdaq sobe 10%, o S&P 500 5% e o Dow Jones apenas 1%, penalizados pela fraqueza do dólar norte-americano e pela incerteza em torno das próximas decisões da Reserva Federal.

A autoridade monetária norte-americana iniciou um ciclo de cortes de taxas de juro após o verão, procurando reanimar a economia sem desencadear uma nova pressão inflacionista. Esta inversão de política, porém, foi lida pelos investidores como um sinal de desaceleração económica, limitando o ímpeto dos activos de risco.

O desempenho bolsista de 2025 confirma, em todo o caso, que a economia global afastou-se do pessimismo de 2022-2023. Os índices europeus e emergentes lideram a recuperação, enquanto o centro financeiro norte-americano enfrenta uma transição monetária delicada, entre a necessidade de apoiar o crescimento e a obrigação de preservar o valor da moeda.

Divisas: o colapso do dólar norte-americano e a recuperação do rublo russo

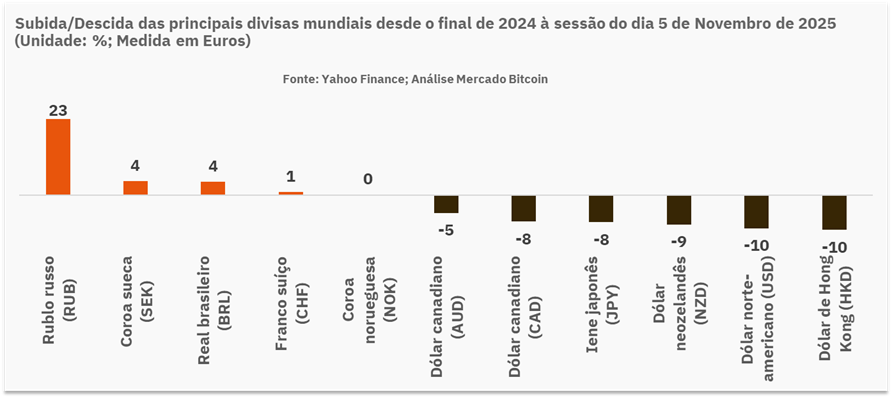

Se há um tema incontornável em 2025, é a desvalorização do dólar norte-americano. A moeda de reserva global caiu 10% face ao euro, recuando ainda mais perante o rublo e outras divisas emergentes. Esta fraqueza não é apenas conjuntural – é o resultado de anos de défices gémeos (fiscal e comercial), endividamento público em máximos e de uma crescente contestação geopolítica ao sistema monetário internacional dominado pelos EUA.

O Rublo russo é, por contraste, a moeda em maior destaque do ano: uma valorização de 23% face ao euro e de mais de 30% perante o dólar, recuperando das perdas acumuladas durante o início da guerra e as sanções ocidentais. A Rússia reforçou o seu comércio em rublos com a Ásia, denominou contratos energéticos em moedas locais e beneficiou do aumento das exportações de matérias-primas, especialmente metais e fertilizantes.

O Real brasileiro e a Coroa sueca registam igualmente ganhos de 4%, apoiados por políticas monetárias prudentes e por fluxos de investimento direccionados para activos reais. Já o Franco suíço mantém-se estável (+1%), cumprindo o seu papel de refúgio.

Entre as divisas perdedoras, o dólar canadiano, o iene japonês e o dólar neozelandês caem entre 8% e 9% face ao euro, reflectindo o enfraquecimento das exportações e a desaceleração global. O dólar de Hong Kong e o próprio dólar norte-americano encerram a lista com um recuo de 10%, confirmando o fim de um ciclo de hegemonia monetária norte-americana.

A política monetária expansionista da Reserva Federal, combinada com as guerras tarifárias com a China e o recuo nas cadeias de produção ocidentais, alterou profundamente o equilíbrio cambial. O mundo multipolar começa a traduzir-se em policentrismo monetário, e a procura de refúgio desloca-se progressivamente para o ouro, a prata e até o bitcoin – activos que não dependem de governos nem de bancos centrais.

Matérias-primas: o renascimento dos metais preciosos

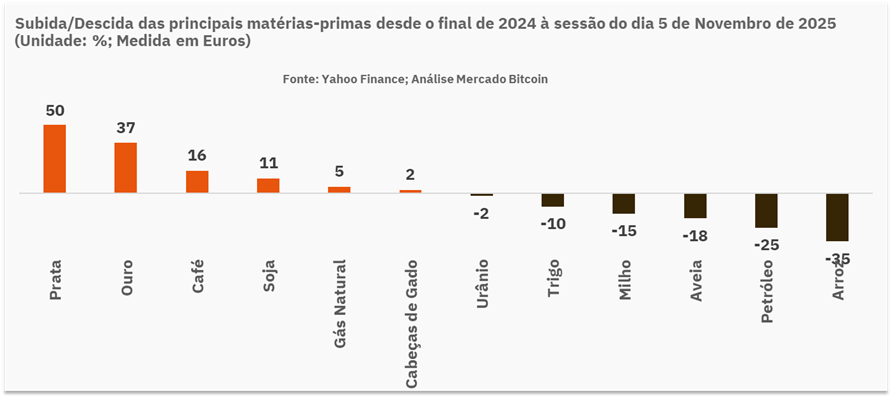

Entre todas as classes de activos, as matérias-primas foram talvez o espelho mais fiel das tensões geopolíticas e monetárias de 2025. Em euros, a prata disparou 50% e o ouro subiu 37%, sustentados por compras em máximos por parte dos bancos centrais e pela fuga de investidores institucionais ao dólar norte-americano. A procura oficial de ouro atingiu novos máximos, com a China, a Índia e vários países do Médio Oriente a substituírem as suas reservas em títulos do Tesouro norte-americano por reservas físicas em metais preciosos.

Este movimento não é apenas simbólico: representa uma mudança estrutural no sistema financeiro internacional, em que o ouro e a prata reassumem o papel de garantia de confiança e âncora de valor real. Num contexto de taxas de juro reais negativas e de erosão do poder de compra das principais divisas, a atracção pelos metais monetários é, simultaneamente, racional e defensiva.

As matérias-primas agrícolas, por seu turno, enfrentaram um ano adverso. O arroz caiu 35%, o petróleo recuou 25%, e os cereais como o milho e a aveia perderam entre 15% e 18%. Apenas o café (+16%) e a soja (+11%) registaram ganhos relevantes, reflectindo choques de oferta regionais e a pressão climática em zonas produtoras.

A queda do petróleo revela um fenómeno mais amplo: o arrefecimento do comércio global e o avanço das energias alternativas, num quadro de políticas de transição energética que continuam a penalizar a produção fóssil. O urânio, após a euforia de 2024, estabilizou com uma ligeira descida de 2%, mas mantém-se em níveis historicamente elevados, sinal de que a energia nuclear está a regressar à agenda energética das economias desenvolvidas.

Um novo ciclo de ajustamento global

O balanço de 2025 é, em muitos aspectos, o espelho de um mundo em redefinição monetária e geopolítica. O enfraquecimento do dólar norte-americano e a ascensão de activos alternativos, como o ouro, a prata e o Bitcoin, sugerem que o sistema financeiro internacional atravessa uma transição de paradigma: da confiança fiduciária para a procura de lastro real e descentralizado.

As criptomoedas, embora em queda, mantêm o seu papel como laboratório de inovação financeira e reserva alternativa num ambiente de incerteza. A sua correcção em 2025 pode revelar-se saudável, ao afastar excessos especulativos e preparar o terreno para um novo ciclo de crescimento mais sustentável e regulado.

Enquanto isso, as bolsas emergentes e as matérias-primas monetárias lideram o desempenho, sinal de que a riqueza está a deslocar-se para fora do eixo tradicional Estados Unidos / Europa. O Brasil, a Rússia e a Ásia voltam a ganhar relevância num mundo cada vez mais multipolar, em que o investidor global procura diversificação, soberania e activos tangíveis.

2025 será recordado como o ano em que o mercado financeiro deixou de ser unipolar, e em que as criptomoedas e o ouro voltaram a convergir como símbolos da mesma ideia: a defesa do valor real perante a erosão do dinheiro fiduciário.