Stablecoins: a revolução financeira do Genius Act

No passado dia 18 de Julho, foi aprovada nos Estados Unidos uma legislação que promete transformar profundamente o sistema monetário global. Trata-se do chamado Genius Act, um diploma que legaliza a emissão de moedas digitais privadas, conhecidas como stablecoins, com lastro em activos considerados seguros — nomeadamente, dívida pública norte-americana — e que marca um ponto de viragem comparável à inovação introduzida por John Law no início do século XVIII, com o papel-moeda emitido pelo Banque Royale em França.

Uma das primeiras emissões sob esta nova lei é a USD1, uma stablecoin emitida por uma entidade associada à família Trump. Esta moeda digital, apoiada por obrigações do Tesouro dos Estados Unidos, permite aos emissores captar recursos dos seus utilizadores e aplicá-los em dívida pública, beneficiando dos respectivos juros. No entanto, os detentores da stablecoin não são remunerados por manterem o token — uma característica fundamental deste novo modelo, também previsto na directiva MICA.

Na prática, o Genius Act introduz uma nova dimensão à circulação de meios de pagamento: ao permitir a emissão de tokens lastreados em dívida pública, sem exigência de partilha dos rendimentos obtidos com os detentores dos mesmos, institucionaliza-se um modelo de financiamento indirecto ao Estado, mas operado por entidades privadas.

Stablecoins: o que são e como funcionam?

Stablecoins são activos digitais que procuram manter a paridade com moedas fiduciárias, como o dólar norte-americano ou o euro. O objectivo é oferecer aos utilizadores a estabilidade cambial das moedas tradicionais, aliada à eficiência, velocidade e acessibilidade das transacções em blockchain.

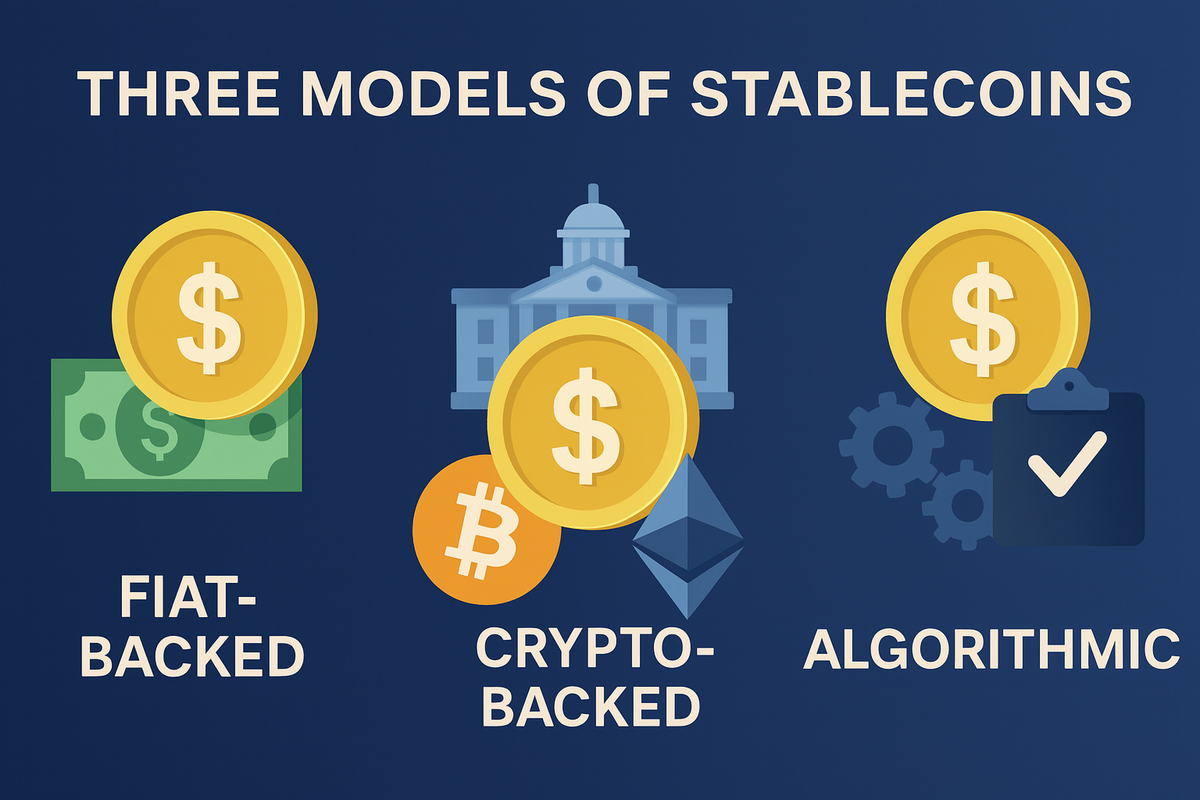

Existem três modelos principais:

- Stablecoins com reservas fiduciárias: O modelo mais comum. Cada token emitido corresponde a um dólar norte-americano (ou outra moeda fiduciária, como o euro) mantido numa conta bancária ou investido em títulos do Tesouro. É o caso da USD1, do USDT (Tether) e da USDC (Circle);

- Stablecoins com colateral cripto: O exemplo mais conhecido é a DAI. Para emitir 100 DAI, é necessário imobilizar, por exemplo, 140 USD em Bitcoin ou Ethereum. Se o valor do colateral cair para níveis considerados de risco, o token é automaticamente queimado ou exige-se mais colateral ao nodo emissor. Este modelo visa garantir estabilidade, mas enfrenta riscos durante episódios de elevada volatilidade;

- Stablecoins algorítmicas: Baseiam-se em mecanismos automáticos de mercado. Quando o preço desce, tokens são destruídos; quando sobe, são criados. Um exemplo foi a Luna/Terra, que colapsou em 2022.

Vantagens face ao sistema tradicional

- As stablecoins oferecem múltiplas vantagens operacionais. Ao contrário das transferências bancárias internacionais, que dependem da rede SWIFT, envolvem diversos intermediários, custos elevados e prazos demorados, uma stablecoin pode ser transaccionada em segundos, a custos mínimos e sem fronteiras;

- Permitem a inclusão financeira de utilizadores em países com sistemas bancários menos desenvolvidos;

- Do ponto de vista funcional, o blockchain elimina intermediários, permite transparência nas transacções e oferece acesso global instantâneo, independentemente da localização ou da rede bancária local.

Os desafios do lastro e da confiança

Apesar das vantagens tecnológicas, subsistem dúvidas relevantes quanto à solidez do lastro. Tal como acontecia com o papel-moeda em tempos de padrão-ouro, os utilizadores não têm meios técnicos de verificar, em tempo real, a correspondência entre tokens emitidos e activos efectivamente detidos. Mesmo que os relatórios sejam auditados, há sempre um risco de opacidade, criatividade contabilística ou captura institucional.

A lógica é histórica: no passado, os banqueiros percebiam que os depositantes raramente resgatavam a totalidade dos seus fundos. Isso levou à prática de emprestar parte dos depósitos, obtendo rendimento com juros. No entanto, quando muitos tentavam resgatar os seus fundos simultaneamente, os bancos enfrentavam dificuldades de liquidez. Esse problema está na génese das crises bancárias. Com as stablecoins, o risco persiste — especialmente quando os activos subjacentes têm maturidades ou riscos próprios.

Censura, controlo e supervisão

Ao contrário do que se pensa, as stablecoins não estão imunes à lógica de controlo político. Já se registaram episódios em que emissores como a Circle (USDC) e a Tether (USDT) congelaram endereços no blockchain por ordem de supervisores ou autoridades.

Isso significa que, apesar de operarem em blockchain, essas moedas continuam sujeitas a regimes de supervisão tradicional. Os emissores podem bloquear ou reverter transacções, colocar endereços em listas negras ou aplicar sanções — de forma automática e sem aviso.

Desta forma, os detentores desses tokens continuam sujeitos ao mesmo tipo de vigilância e censura que caracteriza os sistemas bancários convencionais. O grau de liberdade prometido pela tecnologia mantém-se condicionado por decisões institucionais, tanto em termos técnicos como legais.

Remuneração: um novo modelo de captação e financiamento público

Um aspecto pouco divulgado, mas essencial, diz respeito à ausência de remuneração aos detentores de stablecoins. Ao contrário dos depósitos bancários, que frequentemente oferecem juros, ainda que residuais, as stablecoins não geram qualquer rendimento para quem as detém.

O Genius Act estabelece claramente que os juros dos activos subjacentes (por exemplo, obrigações do Tesouro) revertem integralmente para o emissor do token. Ou seja, quem adquire a stablecoin está, na prática, a transferir recursos para financiar a dívida pública norte-americana, sem que lhe seja atribuída qualquer compensação.

Este modelo representa uma alteração estrutural: pela primeira vez, indivíduos e empresas em todo o mundo — de forma voluntária — tornam-se financiadores do Tesouro dos EUA, através da aquisição de tokens emitidos por entidades privadas. A moeda continua a circular e a ser usada como meio de pagamento, mas os rendimentos do seu lastro são canalizados exclusivamente para os emissores.

Efeitos multiplicadores e risco inflacionário

O sistema desenhado pelo Genius Act acrescenta uma nova camada ao circuito monetário. No modelo actual, o Banco Central emite moeda e adquire activos aos bancos, criando reservas. Estes, por sua vez, multiplicam essas reservas através da concessão de crédito, aumentando a base monetária. Agora, os emissores de stablecoins privados captam moeda adicional e investem-na em dívida pública, que depois é utilizada para gastos governamentais.

O mesmo token digital pode ser usado como meio de pagamento, como reserva, e como activo a render juros em plataformas de finanças descentralizadas. Um mesmo dólar — agora tokenizado — passa a ter múltiplas utilizações: financiamento estatal, pagamento digital e instrumento financeiro. A consequência potencial é um aumento da liquidez global, podendo incrementar as já elevadas pressões inflacionistas.

Contexto europeu: desafios distintos

A União Europeia enfrenta um desafio diferente. O euro, embora relevante, não detém o mesmo estatuto do dólar norte-americano. Dados recentes indicam que:

- Cerca de 90% das transacções cambiais globais envolvem o dólar norte-americano;

- Mais de 54% das facturas de exportações globais usam o dólar norte-americano como meio de pagamento;

- Os Títulos do Tesouro norte-americano são a principal reserva dos bancos centrais, com o euro em declínio e atrás do ouro;

- Mais de 48% das transferências SWIFT realizam-se em dólares norte-americanos.

Em função disso, existe pouco incentivo privado para a criação de stablecoins indexadas ao euro, especialmente em países fora da zona euro ou da União Europeia. A preferência natural é pela aquisição de tokens indexados ao dólar norte-americano, que têm maior aceitação e utilidade prática.

Consequentemente, a solução encontrada na Europa foi a introdução de uma Moeda Digital do Banco Central (CBDC), o Euro Digital. No entanto, este modelo levanta receios quanto ao impacto nos bancos comerciais. Se os cidadãos puderem depositar directamente no Banco Central, poderão preferi-lo aos bancos privados, com consequências para a intermediação financeira tradicional.

Por isso, o Banco Central Europeu já anunciou que deverá estabelecer limites ao montante de euros digitais que cada cidadão poderá deter. A intenção é preservar o equilíbrio do sistema bancário e evitar uma migração maciça de depósitos para o BCE.

Conclusão

As stablecoins representam uma evolução importante no ecossistema financeiro. Permitem transacções rápidas, baratas e globais, com níveis inéditos de eficiência. Mas não estão isentas de riscos: desde a opacidade do lastro à ausência de remuneração, passando pela possibilidade de censura e uso político, exigem vigilância e compreensão por parte dos utilizadores.

A revolução financeira em curso — comparável às grandes transformações monetárias do passado — obriga a uma reflexão profunda sobre os seus efeitos no sistema monetário internacional, na soberania dos Estados, na inflação global e na relação entre cidadãos e instituições.

A adopção consciente destas tecnologias é essencial. A transparência, a neutralidade tecnológica e o respeito pelas liberdades individuais devem ser os pilares de qualquer novo sistema monetário. Sem isso, corremos o risco de trocar uma promessa de inovação por uma nova forma de concentração de poder e opacidade financeira — agora em formato digital.