Comprar Bitcoins: um imperativo!

Num contexto de degradação acelerada da moeda fiduciária, comprar Bitcoins tornou-se uma necessidade urgente para qualquer pessoa que pretenda proteger o valor dos seus aforros. Não se trata apenas de um investimento especulativo, mas de uma medida racional de preservação de valor num sistema financeiro cada vez mais frágil.

Porque é hoje tão urgente comprar Bitcoins

A compra de Bitcoins é hoje um imperativo. Vivemos numa era em que os Bancos Centrais criam moeda do nada, multiplicando os meios de pagamento sem qualquer correspondência em riqueza real. Esta criação monetária arbitrária reduz o poder de compra das moedas fiduciárias, como o euro. Para qualquer cidadão preocupado com o futuro, a adopção do Bitcoin como reserva de valor e meio de troca digital é um passo lógico e prudente.

A perda de valor das moedas fiduciárias

O problema é evidente: as moedas fiduciárias estão a perder valor. Os dados mais recentes confirmam esta tendência. Em Portugal, por exemplo, os preços das casas subiram 18,7% no primeiro trimestre de 2025, na maior escalada dos últimos cinco anos. Mas o fenómeno é mais amplo: sentimo-lo nos bens alimentares, nos combustíveis, nas rendas e nos serviços essenciais. Um euro hoje compra menos do que comprava há um ano. Se nada for feito, amanhã comprará ainda menos.

O Bitcoin como reserva de valor

É aqui que o Bitcoin se apresenta como uma solução robusta. Ao contrário do euro, cuja oferta é ilimitada e controlada por decisão política, a emissão de novos Bitcoins está limitada a um máximo de 21 milhões.

Esta escassez programada traduz-se numa inflação anual inferior a 1% — um valor inferior ao do ouro, cuja produção anual ronda os 2,5% do inventário existente. O Bitcoin é, por isso, mais escasso que o ouro; ao contrário deste, pode ser transmitido digitalmente, sem a necessidade de intermediários, identificação prévia ou dependência de terceiros. Não está sujeito aos constrangimentos de plataformas como a PayPal ou o Google Pay. É universal, independente e resistente à censura.

Como funciona o sistema financeiro actual

Para compreender verdadeiramente o valor do Bitcoin, é essencial perceber como funciona o actual sistema financeiro. Os Bancos Centrais e os bancos comerciais têm hoje a capacidade de criar moeda sem qualquer custo produtivo. Diferentemente do ouro, cuja extracção requer trabalho físico e investimento em infra-estruturas, ou do próprio Bitcoin, cuja mineração exige elevados consumos energéticos e poder computacional, o euro ou o dólar podem ser criados com um simples apertar de um botão no computador, um simples registo numa partida dobrada.

A origem espontânea da moeda

Historicamente, a moeda não nasceu por decreto. A sua origem remonta à acção humana voluntária, baseada na procura por um bem comummente aceite como meio de troca. O ouro e a prata impuseram-se como moeda ao longo dos séculos por reunirem características essenciais: divisibilidade, portabilidade, durabilidade, fungibilidade e facilidade de reconhecimento. Eram bens desejados, vendidos com facilidade, aceites em todo o lado — tornando-se, naturalmente, intermediários universais das trocas.

Da troca à poupança

A partir dessa função principal — meio de troca — emergiram outras duas: (i) unidade de conta e (ii) reserva de valor. Como todos os bens e serviços passaram a ser expressos em unidades monetárias, a moeda tornou-se o denominador comum do valor económico (por exemplo, 1 euro por um café). Simultaneamente, a sua aceitação universal permitiu às pessoas manterem saldos monetários para acautelar o futuro. O ouro, por exemplo, preservou o seu poder de compra ao longo dos séculos, reflectindo a tendência deflacionária típica das economias capitalistas em expansão. O Bitcoin herda e reforça esta tradição.

A origem dos bancos e o papel do banqueiro

Com o tempo, surgiu a necessidade de guardar o dinheiro em segurança. Na Antiguidade, os primeiros bancos funcionavam em templos, locais protegidos por militares. Aí, os banqueiros anotavam quanto ouro pertencia a cada depositante.

Rapidamente, desenvolveram-se novos serviços: se o comprador e o vendedor fossem clientes do mesmo banqueiro, bastava alterar os registos — e nasciam assim as transferências de propriedade. Por outro lado, surgia a intermediação de poupança: um cliente depositava ouro, por exemplo, por dois anos a 3% de juro e o banqueiro emprestava esse montante a outros a taxas superiores.

O problema das reservas fraccionárias

Mas com este modelo emergiu também um problema estrutural: as reservas fraccionárias. Em vez de manter o ouro em depósito, os banqueiros começaram a emprestar parte das reservas sem informar os depositantes. Assim, duas ou mais pessoas tornavam-se, de facto, donas do mesmo dinheiro. Esta prática infringe a propriedade privada e introduz um risco sistémico profundo.

Crises bancárias e o nascimento dos Bancos Centrais

A consequência inevitável foi o colapso de inúmeros bancos ao longo da história. Sempre que surgia uma desconfiança, os clientes corriam aos bancos para levantar o seu ouro. Como este não estava lá, os bancos faliam. Nem os poderosos Médicis escaparam a este destino. Para evitar estas falências, foi criado o Banco Central — uma entidade que detinha o ouro e emitia notas, com o monopólio da emissão monetária. Os bancos comerciais passaram a operar com reservas junto do Banco Central, e este intervinha em caso de necessidade para assegurar a estabilidade do sistema.

Mesmo assim, as crises continuaram. Entre 1930 e 1933, mais de 9 mil bancos faliram nos Estados Unidos. A solução adoptada foi radical: aboliu-se, em 1971, o ouro como base monetária e permitiu-se aos Bancos Centrais a emissão ilimitada de moeda fiduciária. Desde então, as reservas passaram a ser compostas por notas, moedas e depósitos bancários dos bancos comerciais no próprio Banco Central. A criação monetária passou a ser virtualmente ilimitada e sem qualquer custo produtivo.

A expansão monetária do BCE

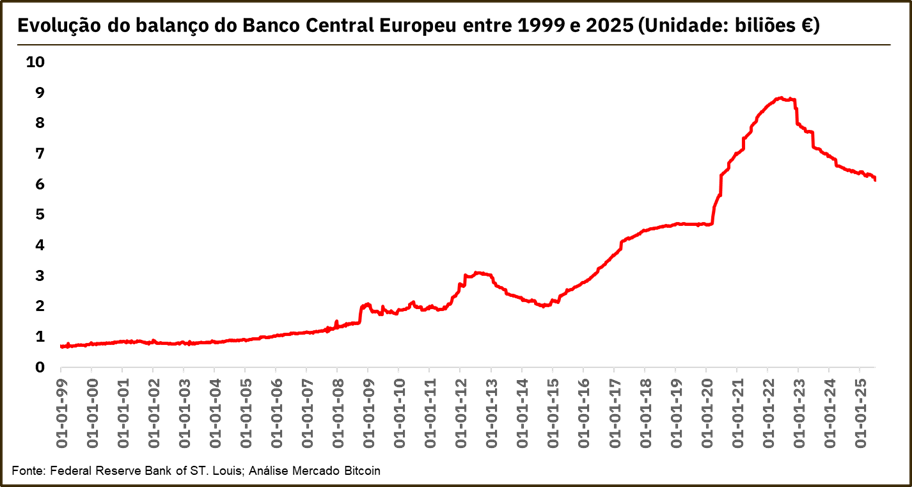

A Figura 1 ilustra de forma clara a evolução do balanço do Banco Central Europeu. Entre o início de 2020 e o início de 2022, o BCE expandiu o seu balanço em quase 5 biliões de euros. Esta criação monetária massiva teve como objectivo injectar liquidez no sistema financeiro durante a crise Covid-19.

Para criar esse novo dinheiro, o BCE recorreu a programas como o PSPP (Public Sector Purchase Programme), comprando mensalmente 32 mil milhões de euros em obrigações soberanas. Estes activos foram adquiridos no mercado secundário aos bancos comerciais. Ao comprar estas obrigações, o BCE creditava a conta do banco vendedor e debitava o valor da obrigação no seu balanço. Ou seja, criava novas reservas bancárias que permitiam aos bancos criar novo dinheiro através da concessão de crédito recorrendo à prática de reservas fraccionárias.

O impacto das compras de dívida

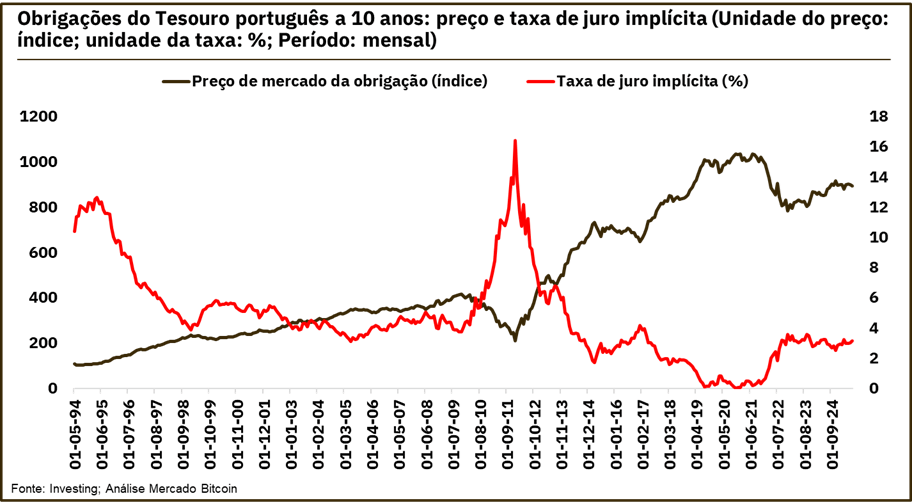

O efeito desta política foi imediato nos mercados obrigacionistas. Como mostra a Figura 2, a relação entre o preço das obrigações e a taxa de juro implícita é inversa. Suponha-se uma obrigação perpétua que paga 10 euros por ano. Se o seu preço for 100 euros, o juro é de 10%. Mas se subir para 200 euros, o juro desce para 5%.

Foi exactamente isso que ocorreu durante a crise da dívida soberana portuguesa. Em 2012, as obrigações do Tesouro a 10 anos registaram taxas superiores a 16%, com preços mínimos de 211. Com a intervenção do BCE, os preços dispararam para 1.036, representando um retorno de 391% desde o mínimo — equivalente a um retorno anualizado de 20%. A taxa de juro implícita caiu para perto de 0%.

Expansão do crédito e crescimento do dinheiro em circulação (M2)

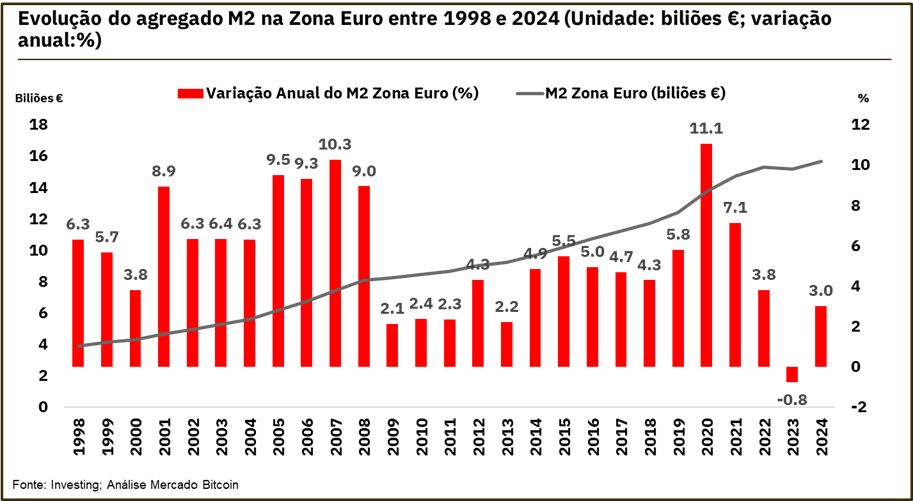

Com mais reservas nos seus balanços, os bancos comerciais puderam conceder mais crédito. Esta expansão do crédito, combinada com a prática das reservas fraccionárias, aumentou significativamente a massa monetária em circulação.

A Figura 3 mostra o impacto desta política no agregado monetário M2 na Zona Euro. Em 2020, o M2 cresceu 11%; em 2021, mais 7%. Esta avalanche de moeda contribuiu directamente para a inflação actual.

Comprar Bitcoins é preservar valor

Mais euros a circular, com a mesma quantidade de bens e serviços disponíveis, inevitável perda de poder de compra. É neste contexto que a compra de Bitcoins surge como uma resposta racional, consciente e estratégica.

Comprar Bitcoins é, hoje, uma forma de escapar ao ciclo vicioso da inflação monetária, da dependência bancária e da perda de valor do dinheiro fiduciário. É optar por um activo com oferta conhecida, inalterável, resistente à censura, transmissível digitalmente e imune à manipulação dos Bancos Centrais.

Não se trata apenas de “investimentos em Bitcoins”. Trata-se da defesa do património. Trata-se da preservação da liberdade financeira; acima de tudo, trata-se de escolher um sistema monetário baseado em regras, e não em arbitrariedades.

Num mundo onde a escassez real é destruída por políticas monetárias expansionistas, o Bitcoin representa um novo paradigma. Um paradigma de transparência, escassez, liberdade e soberania individual. É tempo de agir. É tempo de comprar Bitcoins.